Crowdfunding immobilier : guide complet pour investir (avantages, risques, rendement, fiscalité)

Le crowdfunding immobilier s'impose depuis quelques années comme une solution innovante pour investir dans l'immobilier sans disposer d'un capital important ni gérer un bien en direct. Grâce à des plateformes spécialisées, il est désormais possible de participer au financement de projets immobiliers ambitieux et d'en tirer un rendement attractif, souvent compris entre 7 % et 12 % brut par an. Mais avant de se lancer, il est essentiel de comprendre son fonctionnement, ses avantages, ses risques et les aspects fiscaux qui l'entourent. Ce guide complet vous donnera toutes les clés pour investir de manière éclairée et construire une stratégie solide.

Qu'est-ce que le crowdfunding immobilier ?

Le crowdfunding immobilier, ou financement participatif immobilier, est une forme d'investissement collectif qui permet à plusieurs épargnants de réunir leurs capitaux pour financer un projet immobilier. Il s'agit généralement de projets de promotion, de réhabilitation ou de marchands de biens portés par des professionnels. Chaque investisseur participe au financement en apportant une somme d'argent, qui peut être relativement modeste, souvent à partir de 100 € ou 1 000 €. En contrepartie, il reçoit un retour sur investissement sous forme d'intérêts ou de plus-value à la fin du projet.

Mis à jour : juin 2026

Le processus est entièrement digitalisé : l'inscription, la sélection des projets, le suivi et la perception des gains se font via une plateforme en ligne. Ce modèle démocratise l'accès à l'immobilier professionnel, auparavant réservé à des investisseurs institutionnels ou à des particuliers fortunés. Toutefois, il s'agit d'un placement à risque, car le remboursement du capital et des intérêts dépend du succès du projet et de la bonne gestion du porteur d'opération.

Comment fonctionne le crowdfunding immobilier ?

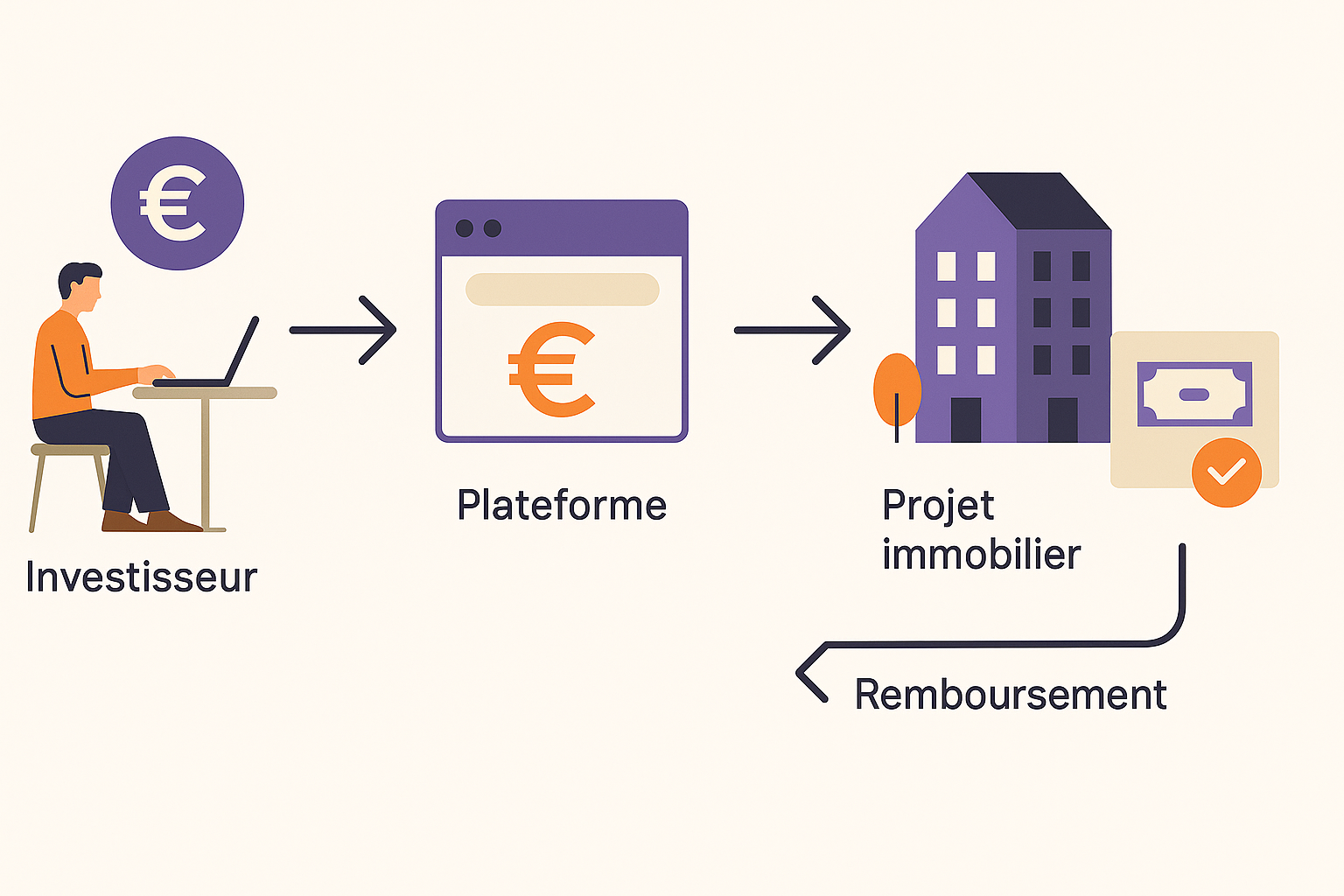

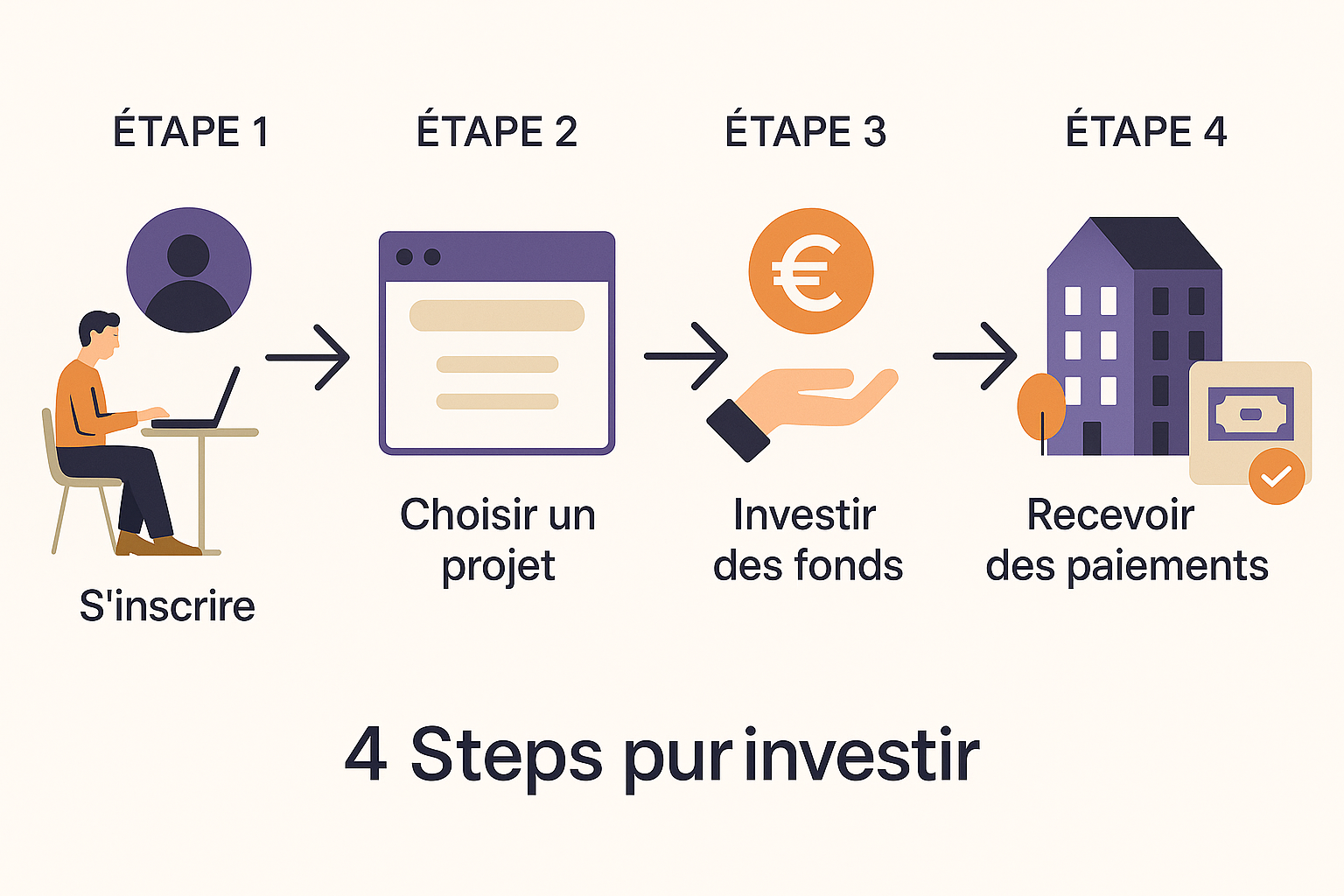

Le fonctionnement du crowdfunding immobilier repose sur un schéma simple. Le promoteur ou opérateur immobilier identifie une opportunité, comme l'achat d'un terrain pour construire un immeuble ou la réhabilitation d'un bâtiment ancien. Pour financer une partie de cette opération, il fait appel à une plateforme de crowdfunding, qui se charge de présenter le projet à sa communauté d'investisseurs. Avant d'être mis en ligne, chaque projet fait l'objet d'une analyse détaillée : étude du marché, solidité financière du porteur, autorisations administratives et garanties éventuelles.

Une fois le projet validé, les investisseurs peuvent y souscrire en choisissant le montant qu'ils souhaitent engager. Lorsque le financement est bouclé, les fonds sont transférés au porteur du projet, qui les utilise pour mener à bien l'opération. À la fin, lorsque les biens sont vendus ou loués, le promoteur rembourse le capital aux investisseurs, accompagné des intérêts prévus au contrat. L'ensemble du cycle dure généralement entre 12 et 36 mois.

Il existe deux grands modèles : le financement sous forme de prêt ou d'obligations, où l'investisseur est créancier et reçoit des intérêts fixes, et le financement en capital (equity), où l'investisseur devient actionnaire du projet et perçoit une partie des bénéfices, mais prend aussi un risque plus élevé.

Pourquoi investir dans le crowdfunding immobilier ?

Le crowdfunding immobilier séduit par ses nombreux atouts. Tout d'abord, il permet de diversifier son patrimoine avec un ticket d'entrée très faible, bien inférieur à l'achat d'un appartement ou d'une maison. Cela le rend accessible à un large public, y compris à ceux qui souhaitent tester l'investissement immobilier sans immobiliser une grosse somme d'argent.

Ensuite, les rendements proposés sont particulièrement attractifs. Avec des taux bruts allant de 7 % à 12 % par an, le crowdfunding immobilier surpasse de nombreux placements traditionnels comme les livrets d'épargne ou l'assurance-vie en fonds euros. De plus, les projets ont des durées relativement courtes, souvent deux à trois ans, ce qui permet de récupérer son capital plus rapidement qu'avec un investissement locatif classique.

Enfin, la simplicité est un argument majeur. L'investisseur n'a pas à gérer de locataires, de travaux ou de contraintes administratives. Tout est géré par le porteur de projet, tandis que la plateforme assure la transparence et la communication sur l'avancement.

Les risques à connaître avant d'investir

Comme tout placement, le crowdfunding immobilier comporte des risques qu'il est impératif de comprendre. Le premier est le risque de perte en capital : si le projet échoue, par exemple à cause d'une mauvaise gestion, d'un retard important ou d'une conjoncture défavorable, l'investisseur peut ne pas récupérer la totalité de sa mise. Ce type d'investissement n'est pas garanti, contrairement à un livret d'épargne ou à un contrat d'assurance-vie en fonds euros.

Un autre risque courant est le retard dans le remboursement. Même si le projet est mené à son terme, des aléas peuvent entraîner un décalage dans la livraison et donc dans le versement des fonds aux investisseurs. Dans certains cas, une pénalité de retard peut être prévue pour compenser ce désagrément.

Enfin, il existe des risques liés à la solvabilité du porteur de projet et à la situation économique générale. Une crise immobilière, une hausse brutale des coûts de construction ou des problèmes juridiques peuvent impacter le bon déroulement de l'opération.

Fiscalité du crowdfunding immobilier en France

Les gains issus du crowdfunding immobilier sont soumis à la fiscalité française. Pour les investissements sous forme de prêt ou d'obligations, les intérêts perçus sont imposés au Prélèvement Forfaitaire Unique (PFU), également appelé "flat tax", au taux global de 30 % (12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux). L'investisseur peut toutefois opter pour l'imposition au barème progressif s'il y a un avantage pour lui.

Dans le cas d'un financement en capital (equity), la fiscalité dépend du type de structure utilisée. En général, les plus-values suivent les règles des valeurs mobilières, avec là encore la possibilité d'appliquer le PFU ou le barème progressif.

Il est donc recommandé de bien anticiper la fiscalité dans son calcul de rendement net, car celle-ci peut fortement impacter la performance finale de l'investissement.

Comment choisir une plateforme de crowdfunding immobilier ?

Le choix de la plateforme est une étape déterminante. Elle doit être immatriculée auprès de l'Autorité des Marchés Financiers (AMF) ou de l'Organisme pour le registre des intermédiaires en assurance (ORIAS). La transparence est essentielle : une bonne plateforme publie des informations détaillées sur chaque projet, le porteur, les risques et les conditions de remboursement.

Il est également conseillé de vérifier le taux de réussite historique de la plateforme, le volume des projets financés et la qualité de son service client. Certaines plateformes se spécialisent dans un type de projet particulier, comme le résidentiel ou le commercial, tandis que d'autres offrent une plus grande diversité.

Enfin, les frais doivent être étudiés. La plupart du temps, ce sont les porteurs de projets qui paient la plateforme, mais certains frais peuvent être indirectement répercutés sur l'investisseur.

Construire une stratégie d'investissement

Pour optimiser vos résultats, il est recommandé de diversifier vos investissements sur plusieurs projets et plateformes. Ne mettez jamais la totalité de votre capital disponible dans un seul projet. La diversification permet de réduire l'impact potentiel d'un échec isolé et d'obtenir un rendement plus stable dans le temps.

Il est également judicieux de définir un budget dédié au crowdfunding immobilier, indépendant de votre épargne de précaution. Considérez-le comme un investissement dynamique, avec un niveau de risque supérieur à des placements sécurisés.

Enfin, restez informé en suivant l'actualité du marché immobilier, l'évolution des taux d'intérêt et la conjoncture économique. Cela vous permettra d'anticiper les tendances et d'ajuster votre stratégie si nécessaire.

Gérez ça en 1 clic avec Brik

Simulez le rendement net d'un bien avant d'acheter : cashflow, fiscalité, plus-value.

Découvrir Simulateur d'investissement locatif →FAQ sur le crowdfunding immobilier

Le crowdfunding immobilier est-il sûr ?

Non, le crowdfunding immobilier comporte des risques, notamment la perte en capital et les retards de remboursement. Toutefois, en choisissant des projets solides et en diversifiant ses investissements, il est possible de limiter ces risques.

Quel rendement espérer avec le crowdfunding immobilier ?

En moyenne, les rendements bruts varient entre 7 % et 12 % par an. Ce chiffre dépend du type de projet, de sa complexité et de la solidité du porteur d'opération.

Quel est le montant minimum pour investir ?

Selon les plateformes, il est possible de commencer à investir dès 100 €, mais la plupart fixent un ticket d'entrée autour de 1 000 €.

Le crowdfunding immobilier est une opportunité intéressante pour dynamiser son épargne et participer à des projets concrets, mais il doit être abordé avec prudence. En vous informant correctement, en sélectionnant vos projets avec rigueur et en diversifiant vos placements, vous pourrez en tirer un rendement attractif tout en maîtrisant les risques.