Facture électronique dans l'immobilier : le guide complet pour 2026-2027

Tout ce que les propriétaires, SCI, SARL et professionnels de l'immobilier doivent savoir sur la facture électronique obligatoire. Calendrier, obligations juridiques, formats Factur-X/UBL/CII, sanctions durcies par la loi de finances 2026, e-reporting des loyers et conseils pratiques pour anticiper la transition.

La facturation électronique obligatoire arrive en France à partir du 1er septembre 2026. Pour les acteurs de l'immobilier — propriétaires bailleurs, SCI, SARL, marchands de biens, administrateurs de biens, agents immobiliers — cette réforme représente un tournant majeur dans la gestion quotidienne de leur activité. Êtes-vous concerné ? Quelles sont vos obligations exactes ? Comment vous préparer sans stress ni précipitation ?

Mis à jour : juin 2026

Ce guide exhaustif fait le point sur tout ce que vous devez savoir : cadre juridique complet, calendrier détaillé phase par phase, formats de factures acceptés, sanctions prévues (durcies par la loi de finances 2026), cas particuliers du secteur immobilier, e-reporting des loyers aux particuliers, et 8 conseils pratiques pour anticiper la transition en toute sérénité.

Brik, la plateforme de gestion locative tout-en-un conçue pour les propriétaires et sociétés immobilières, prépare activement l'intégration de la facturation électronique pour vous permettre de gérer cette transition sans effort. Dans cet article, nous vous expliquons tout — et nous vous montrons comment Brik vous accompagne à chaque étape.

Qu'est-ce que la facture électronique ?

Contrairement à une idée reçue très répandue, une facture électronique n'est pas un simple PDF envoyé par e-mail. C'est un document émis, transmis et reçu dans un format structuré ou hybride (Factur-X, UBL ou CII), qui transite obligatoirement par une Plateforme Agréée (PA), anciennement appelée Plateforme de Dématérialisation Partenaire (PDP).

Concrètement, la facture contient des données exploitables automatiquement par les systèmes informatiques — montants, TVA, références, identification des parties — tout en restant lisible par un humain dans le cas du format Factur-X (un PDF enrichi de données XML intégrées). C'est cette double nature — lisibilité humaine et traitement automatisé — qui distingue fondamentalement la facture électronique d'un simple document numérisé.

Facture électronique vs facture dématérialisée : quelle différence ?

Il est crucial de ne pas confondre ces deux notions :

Facture dématérialisée : un document papier scanné ou un PDF envoyé par email. Ce n'est pas une facture électronique au sens de la réforme.

Facture électronique : un document nativement numérique, créé dans un format structuré normé (Factur-X, UBL, CII), transmis via une Plateforme Agréée, et dont l'intégrité est garantie de bout en bout.

À partir du 1er septembre 2026, un PDF envoyé par email ne sera plus accepté comme facture valide entre professionnels assujettis à la TVA en France. Ce point est fondamental pour tous les professionnels de l'immobilier qui échangent aujourd'hui des factures par email.

Les trois composantes de la réforme

La réforme de la facturation électronique en France repose sur trois piliers distincts qu'il est essentiel de bien comprendre pour en saisir toute la portée :

E-invoicing (facturation électronique) : émission et réception de factures au format électronique structuré pour toutes les transactions B2B (business to business) entre entreprises assujetties à la TVA établies en France. C'est le cœur de la réforme.

E-reporting : transmission des données de transactions qui échappent au périmètre de l'e-invoicing — ventes aux particuliers (B2C), transactions internationales, opérations avec des non-assujettis. Il ne s'agit pas d'envoyer la facture elle-même, mais les données de la transaction à l'administration fiscale.

Annuaire centralisé : géré par l'AIFE (Agence pour l'Informatique Financière de l'État), chaque entreprise y est inscrite avec sa Plateforme Agréée de référence. Cela permet le routage automatique des factures : quand vous émettez une facture, le système sait automatiquement vers quelle PA du destinataire l'envoyer.

Le cadre juridique complet : tous les textes de loi

La réforme de la facturation électronique ne sort pas de nulle part. Elle s'inscrit dans un cadre juridique solide, construit progressivement depuis 2021. Voici les textes fondateurs que tout professionnel de l'immobilier doit connaître :

Les textes fondateurs

Ordonnance n° 2021-1190 du 15 septembre 2021 : pose le principe de la généralisation de la facturation électronique entre entreprises assujetties à la TVA. C'est l'acte fondateur de la réforme.

Loi de finances rectificative du 16 août 2022 (article 26) : modifie le calendrier initial (qui prévoyait une mise en œuvre dès 2024) et précise les modalités de déploiement progressif.

Décret n° 2024-1512 du 30 décembre 2024 : fixe les conditions d'immatriculation des Plateformes Agréées par la DGFIP, les obligations techniques qu'elles doivent respecter et les normes de sécurité applicables.

Loi de finances 2026 : durcit considérablement les sanctions applicables en cas de non-conformité. Les amendes par facture passent de 15 € à 50 €, et les pénalités de e-reporting de 250 € à 500 € par transmission.

Les articles du Code général des impôts (CGI)

Article 289 bis du CGI : définit les conditions de validité des factures électroniques et les obligations de conservation.

Article 261 D, 2° du CGI : exonère de TVA la location de locaux nus et de terrains non aménagés (hors emplacements de stationnement). C'est cet article qui détermine si une SCI de location nue est concernée ou non par l'e-invoicing.

Article L. 102 B du Livre des procédures fiscales : impose la conservation des factures pendant 6 ans à des fins fiscales (10 ans pour l'archivage à valeur probante).

Les normes techniques

Norme européenne EN 16931 : définit les données minimales à inclure dans une facture électronique et garantit l'interopérabilité des formats entre systèmes et entre pays. Seuls les formats conformes à cette norme (Factur-X, UBL, CII) sont autorisés.

Directive européenne 2014/55/UE : impose la réception de factures électroniques dans les marchés publics. La réforme française étend cette logique au secteur privé.

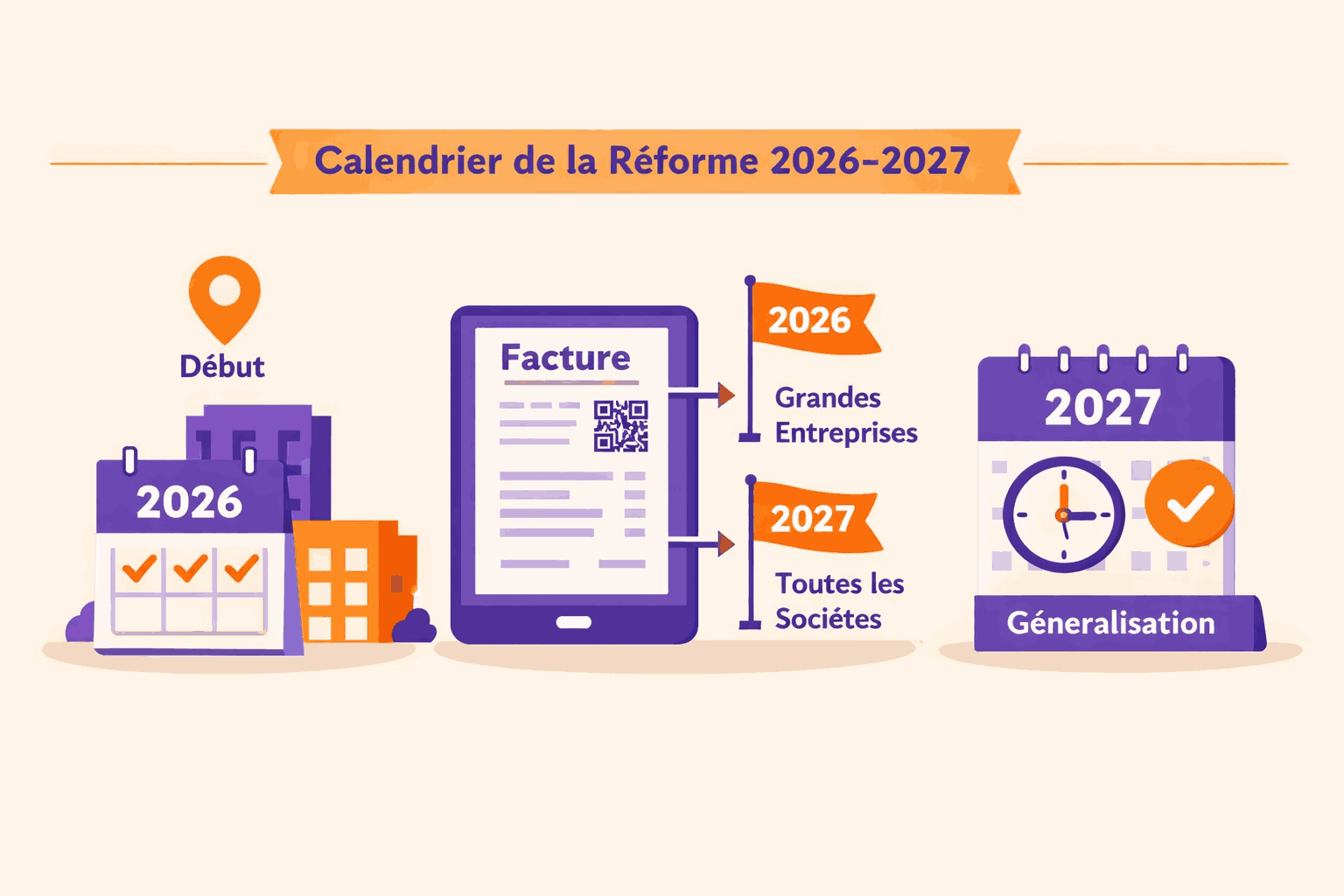

Calendrier détaillé : toutes les dates clés à retenir

Le déploiement de la facturation électronique obligatoire se fait en plusieurs phases, échelonnées entre 2025 et 2027. Voici le calendrier complet, mis à jour avec les dernières informations officielles.

Phases préparatoires (2025-2026)

Février 2025 : mise à disposition de l'Annuaire central par l'AIFE. Les entreprises peuvent commencer à s'y inscrire et à référencer leur Plateforme Agréée.

1er semestre 2025 : mini-pilote technique avec les premières plateformes agréées immatriculées par la DGFIP. Tests de transmission de factures entre PA.

2nd semestre 2025 : pilote élargi avec des entreprises volontaires. Premiers échanges réels de factures électroniques en conditions quasi-réelles.

Février 2026 : phase pilote finale avant le déploiement généralisé. Dernière ligne droite pour corriger les anomalies.

Phase 1 — 1er septembre 2026 : le grand départ

C'est la date la plus importante. À partir du 1er septembre 2026 :

Réception obligatoire pour TOUTES les entreprises, quelle que soit leur taille (GE, ETI, PME, TPE, micro-entreprise). Chaque entreprise assujettie à la TVA doit être en capacité de recevoir des factures électroniques via sa Plateforme Agréée.

Émission obligatoire pour les grandes entreprises (GE) et les entreprises de taille intermédiaire (ETI). Elles doivent émettre toutes leurs factures B2B au format électronique.

E-reporting obligatoire pour les GE et ETI sur les transactions B2C (ventes aux particuliers) et les transactions internationales.

Fin du PDF par email : les factures entre professionnels ne pourront plus être envoyées sous forme de simple PDF par email.

Ce que cela signifie pour un propriétaire bailleur ou une SCI : même si vous n'êtes pas encore obligé d'émettre vos factures au format électronique (sauf si vous êtes une GE ou ETI), vos fournisseurs (artisans, syndics, prestataires, entreprises de travaux) vous enverront leurs factures au format électronique. Vous devez être prêt à les recevoir.

Phase 2 — 1er septembre 2027 : généralisation complète

Émission obligatoire pour les PME, TPE et micro-entreprises. C'est la catégorie dans laquelle tombent la grande majorité des SCI, SARL et structures immobilières individuelles.

E-reporting obligatoire pour les PME, TPE et micro-entreprises.

À cette date, 100 % des entreprises assujetties à la TVA en France doivent être en totale conformité : réception, émission et e-reporting.

Comment savoir dans quelle catégorie vous vous situez ?

Le classement en GE, ETI, PME ou TPE dépend de trois critères : effectif, chiffre d'affaires annuel et total de bilan. Voici les seuils :

Catégorie | Effectif | CA annuel | Total bilan | Émission obligatoire |

|---|---|---|---|---|

Grande entreprise (GE) | > 5 000 | > 1,5 Md€ | > 2 Md€ | Sept. 2026 |

ETI | 250 à 5 000 | 50 M€ à 1,5 Md€ | 43 M€ à 2 Md€ | Sept. 2026 |

PME | 10 à 249 | 2 M€ à 50 M€ | 2 M€ à 43 M€ | Sept. 2027 |

TPE / Micro | < 10 | < 2 M€ | < 2 M€ | Sept. 2027 |

La très grande majorité des structures immobilières (SCI, SARL familiales, LMNP, agents immobiliers indépendants) sont classées TPE ou PME : elles devront émettre au format électronique à partir du 1er septembre 2027, mais devront recevoir dès le 1er septembre 2026.

Qui est concerné dans l'immobilier ? Analyse par type de structure

C'est la question la plus fréquente — et celle qui génère le plus de confusion. La réponse ne dépend pas de votre statut juridique (SCI, SARL, auto-entrepreneur) mais de votre assujettissement à la TVA.

SCI à l'IS (impôt sur les sociétés)

Une SCI soumise à l'IS est considérée comme pleinement assujettie à la TVA et entre dans le champ complet de la réforme. Concrètement, elle devra :

Recevoir ses factures fournisseurs au format électronique dès le 1er septembre 2026.

Émettre ses factures (loyers commerciaux, honoraires, prestations) au format électronique au 1er septembre 2027 (catégorie TPE/PME pour la plupart).

Faire du e-reporting pour ses loyers à des locataires particuliers (transactions B2C).

Exemple concret : votre SCI à l'IS possède un local commercial loué à un restaurant (loyer avec TVA) et un appartement loué à un particulier. La facture du loyer commercial sera soumise à l'e-invoicing (facture B2B). Les données du loyer au particulier seront transmises en e-reporting (transaction B2C).

Avec Brik : la plateforme identifie automatiquement la nature de chaque locataire (professionnel ou particulier) et applique le bon traitement — e-invoicing ou e-reporting — sans intervention de votre part.

SCI à l'IR ayant opté pour la TVA

Si votre SCI à l'IR a opté pour l'assujettissement à la TVA — ce qui est fréquent en location de bureaux, de locaux commerciaux ou d'entrepôts — vous êtes dans le même cas qu'une SCI à l'IS : pleinement concerné par l'e-invoicing et l'e-reporting. L'option TVA, une fois exercée, vous place dans le champ de la réforme.

SCI à l'IR non assujettie à la TVA (location nue résidentielle)

C'est le cas le plus courant pour les bailleurs particuliers qui détiennent des appartements ou maisons en location nue via une SCI familiale. Si votre SCI réalise exclusivement des locations nues exonérées de TVA (article 261 D, 2° du CGI), vous n'êtes pas concerné par l'e-invoicing en émission.

Attention, piège fréquent : vous restez néanmoins tenu de pouvoir recevoir des factures électroniques de vos fournisseurs (artisans, syndics de copropriété, plombiers, électriciens, entreprises de travaux) dès le 1er septembre 2026. Vous devrez donc disposer d'une Plateforme Agréée pour la réception, même si vous n'émettez rien.

Pour gérer vos locations et baux au quotidien, un outil intégré vous permet d'anticiper ces obligations tout en simplifiant votre gestion.

SARL, SAS et SA immobilières

Les sociétés commerciales immobilières (SARL, SAS, SA) sont par nature assujetties à la TVA et sont donc pleinement concernées par la réforme : e-invoicing pour les factures B2B (fournisseurs, prestataires, locataires professionnels), e-reporting pour les transactions B2C (locataires particuliers). Aucune exception possible.

Marchands de biens

Les marchands de biens sont assujettis à la TVA sur leurs opérations d'achat-revente immobilière. Ils sont concernés dès le 1er septembre 2026 pour la réception et — selon leur taille — pour l'émission. Les factures d'achat et de revente de biens, les factures de travaux, les honoraires d'intermédiaires : tout devra transiter au format électronique.

Agents immobiliers et administrateurs de biens

Les agents immobiliers (transactions, gestion locative) et les administrateurs de biens sont des prestataires de services assujettis à la TVA. Leurs factures d'honoraires, de frais de gestion, de commissions d'agence devront être émises au format électronique. Les factures à des particuliers (honoraires d'agence à l'acquéreur) relèveront du e-reporting.

LMNP (Loueur Meublé Non Professionnel)

Un point important et souvent mal compris : un LMNP est un assujetti à la TVA, même s'il bénéficie de la franchise en base de TVA (pas de TVA collectée). Le statut d'assujetti suffit à entrer dans le champ de la réforme. Un LMNP devra donc :

Pouvoir recevoir des factures électroniques dès septembre 2026.

Émettre ses factures au format électronique dès septembre 2027.

Faire du e-reporting pour ses loyers à des particuliers.

Promoteurs immobiliers et constructeurs

Les promoteurs et constructeurs, assujettis à la TVA sur l'ensemble de leur activité, sont pleinement dans le champ de la réforme. Le volume de factures (sous-traitants, fournisseurs de matériaux, bureaux d'études, acquéreurs professionnels) rend l'anticipation particulièrement critique pour ces acteurs.

Syndics de copropriété

Les syndics professionnels sont des prestataires de services assujettis à la TVA. Leurs factures d'honoraires de gestion courante, d'honoraires exceptionnels et de frais de mutation devront être émises au format électronique. Les appels de fonds aux copropriétaires particuliers relèveront du e-reporting.

Les trois formats de factures électroniques acceptés

La réforme impose l'utilisation de formats conformes à la norme européenne EN 16931. Seuls trois formats sont autorisés — aucun autre format ne sera accepté à compter de septembre 2026.

Factur-X : le format recommandé pour les TPE/PME immobilières

Le format Factur-X est un format hybride particulièrement bien adapté aux petites structures immobilières. Il se présente sous la forme d'un fichier PDF classique — que n'importe qui peut ouvrir et lire — enrichi de données XML structurées intégrées dans le fichier.

Avantages pour l'immobilier :

Lisible sans logiciel spécifique (un simple lecteur PDF suffit).

Facile à archiver et à retrouver dans votre espace documentaire.

Traitable automatiquement par les systèmes comptables.

Conforme aux exigences de la réforme française et de la norme EN 16931.

Idéal pour les SCI, SARL et petits bailleurs qui n'ont pas d'ERP complexe.

Profils de Factur-X : le format propose plusieurs niveaux de richesse de données, du profil "Minimum" (données de base) au profil "Extended" (toutes les données possibles). Le profil "EN 16931" est le plus courant et suffit pour la conformité.

UBL (Universal Business Language)

Format purement XML, très structuré et largement utilisé à l'international. Il n'y a pas de partie PDF lisible par l'humain : le document est entièrement constitué de données structurées. Ce format est adapté aux grandes structures disposant d'un système d'information, d'un ERP ou d'un logiciel comptable avancé.

Usage dans l'immobilier : les promoteurs immobiliers, les foncières cotées et les grands administrateurs de biens optent souvent pour ce format, qui s'intègre directement dans leur chaîne de traitement automatisée.

CII (Cross Industry Invoice)

Format XML défini par le standard UN/CEFACT (United Nations Centre for Trade Facilitation and Electronic Business). Apprécié des grands comptes et secteurs industriels, il est moins courant dans l'immobilier mais pleinement conforme à la norme EN 16931.

Quel format choisir pour votre activité immobilière ?

Profil | Format recommandé | Pourquoi |

|---|---|---|

SCI / SARL (quelques biens) | Factur-X | Lisible, simple, pas besoin d'ERP |

Agent immobilier indépendant | Factur-X | Compatible avec la plupart des logiciels métier |

Administrateur de biens (PME) | Factur-X ou UBL | Selon le logiciel de gestion utilisé |

Promoteur / Foncière (ETI/GE) | UBL ou CII | Intégration ERP, volumes importants |

LMNP | Factur-X | Le plus simple et le plus accessible |

La Plateforme Agréée (PA) : pierre angulaire de la réforme

La Plateforme Agréée (PA) — anciennement appelée Plateforme de Dématérialisation Partenaire (PDP) — est l'acteur central de toute la chaîne de facturation électronique. Sans PA, vous ne pouvez ni émettre ni recevoir de factures électroniques.

Les 5 rôles de la Plateforme Agréée

Émission : créer et transmettre vos factures à vos clients via leur propre PA, en s'appuyant sur l'annuaire centralisé pour le routage.

Réception : recevoir et mettre à disposition les factures de vos fournisseurs dans votre espace de gestion.

Contrôle de conformité : vérifier automatiquement que le format, les mentions obligatoires et les données structurées sont conformes aux normes en vigueur.

Transmission à l'administration : transmettre les données fiscales de vos transactions (e-reporting) à la DGFIP via le Portail Public de Facturation.

Archivage à valeur probante : conserver les factures pendant la durée légale de 10 ans avec garantie d'intégrité, d'authenticité et de lisibilité.

Qu'est devenu le Portail Public de Facturation (PPF) ?

Le PPF, initialement prévu pour centraliser l'envoi et la réception de toutes les factures électroniques, a été recentré par l'État suite à la complexité technique du projet. Il ne servira finalement pas de plateforme d'échange de factures. Son rôle est désormais limité à :

Annuaire centralisé : référencer chaque entreprise avec sa PA de rattachement, pour permettre le routage automatique des factures.

Centre de données fiscales : collecter les données transmises par les PA pour l'administration fiscale (lutte contre la fraude à la TVA).

Conséquence : toutes les entreprises doivent obligatoirement passer par une PA privée pour émettre et recevoir leurs factures. Il n'existe plus d'option publique gratuite.

La solution Brik : plutôt que de jongler entre un logiciel de gestion locative et une PA séparée, Brik intègre la connexion à une Plateforme Agréée partenaire directement dans votre espace de gestion. Émission, réception, archivage et e-reporting sont gérés depuis une seule interface — celle que vous utilisez déjà pour vos baux, quittances et suivis de paiement.

Comment choisir votre Plateforme Agréée ?

Le choix de votre PA est une décision importante. Voici les critères à évaluer :

Immatriculation DGFIP : vérifiez que la plateforme est bien agréée officiellement. La liste des PA immatriculées est publiée par la DGFIP.

Coût : comparez les modèles de tarification — abonnement mensuel, prix par facture, forfait annuel. Pour une petite SCI, quelques euros par mois suffisent.

Formats supportés : assurez-vous que la PA gère le format dont vous avez besoin (Factur-X a minima).

Intégration avec votre outil de gestion : privilégiez une PA qui s'intègre nativement avec votre logiciel de gestion locative pour éviter la double saisie et automatiser la transmission.

Archivage conforme : vérifiez que la PA propose un archivage à valeur probante sur 10 ans.

Support client : en cas de problème lors de la phase de déploiement, un support réactif est essentiel.

Quelles factures immobilières sont concernées ? Le détail complet

Voici un récapitulatif exhaustif des flux de facturation dans le secteur immobilier et leur traitement réglementaire :

Factures soumises à l'e-invoicing (B2B domestique)

Toutes les factures échangées entre professionnels assujettis à la TVA en France :

Factures de loyers commerciaux (avec TVA) à des locataires professionnels — bureaux, commerces, entrepôts.

Factures d'honoraires de gestion locative entre le gestionnaire et le propriétaire.

Factures de prestations de services immobiliers — syndic, conseil, expertise, diagnostic.

Factures de travaux et d'entretien émises par des artisans ou entreprises du bâtiment.

Factures inter-sociétés — entre SCI d'un même groupe familial, entre une holding et ses filiales.

Factures de charges récupérables à des locataires professionnels.

Factures d'honoraires d'agence entre confrères (co-mandat, apporteur d'affaire).

Factures de frais de copropriété entre le syndic et les copropriétaires professionnels.

Transactions soumises à l'e-reporting (B2C et international)

Les données de ces transactions doivent être transmises à l'administration fiscale, mais la facture elle-même n'a pas besoin d'être au format électronique structuré :

Loyers à des locataires particuliers (y compris provisions sur charges) — c'est le cas le plus fréquent pour les bailleurs résidentiels.

Ventes immobilières à des particuliers (marchands de biens, VEFA).

Honoraires d'agence facturés à des particuliers acquéreurs ou locataires.

Prestations fournies à des clients étrangers non assujettis.

Dépôts de garantie restitués ou conservés (si soumis à TVA).

Opérations exclues de la réforme

Quittances de loyer pour les locataires particuliers en location nue sans TVA : ce ne sont pas des factures au sens fiscal et ne sont pas concernées.

Opérations totalement exonérées de TVA sans option — location nue résidentielle classique par une SCI à l'IR sans option TVA.

Les avis d'échéance et appels de loyer (documents informatifs, pas des factures).

E-reporting des loyers aux particuliers : mode d'emploi

Cette obligation est souvent méconnue et constitue l'un des principaux pièges pour les bailleurs. Même si les quittances de loyer destinées aux particuliers ne sont pas des factures électroniques, les données de transaction doivent être transmises à l'administration fiscale via l'e-reporting si vous êtes assujetti à la TVA.

Quelles données transmettre ?

Pour chaque transaction avec un particulier (loyer perçu, charge refacturée), vous devrez transmettre via votre PA :

Le montant HT et le montant TTC.

Le taux de TVA applicable (ou la mention d'exonération).

La date de la transaction ou de l'encaissement.

La nature de l'opération (loyer, charges, prestation).

L'identification du client comme particulier (pas besoin du nom ou de l'adresse).

À quelle fréquence ?

La fréquence de transmission du e-reporting dépend de votre régime de TVA :

Régime TVA | Fréquence e-reporting | Détail |

|---|---|---|

Régime réel normal | Par décade | Tous les 10 jours |

Régime simplifié | Mensuelle | Une fois par mois |

Franchise en base | Trimestrielle | Tous les 3 mois |

Conseil pratique : si vous gérez plusieurs biens avec des locataires particuliers, un outil de suivi des paiements vous permet de centraliser les données et d'automatiser la transmission e-reporting via votre PA.

Avec Brik : chaque loyer encaissé est automatiquement enregistré dans votre tableau de bord. Les données de transaction (montant, TVA, date, nature) sont structurées et prêtes à être transmises à l'administration via la PA intégrée. Vous n'avez rien à saisir manuellement — Brik s'occupe du e-reporting pour vous.

Sanctions en cas de non-conformité : les amendes détaillées

La loi de finances 2026 a durci significativement les sanctions par rapport au cadre initial. Voici le détail complet des pénalités encourues.

Non-émission de facture au format électronique

50 € par facture non émise au format électronique structuré (contre 15 € initialement prévu par l'ordonnance de 2021). Si vous émettez 20 factures par mois à des locataires professionnels et que vous continuez en PDF par email, cela représente 1 000 € d'amende par mois.

Plafond annuel : 15 000 €.

Non-respect du e-reporting

500 € par transmission manquante ou non conforme (contre 250 € initialement). Si vous êtes en régime réel normal (transmission par décade), une année de non-conformité représente jusqu'à 15 000 € d'amendes (plafond atteint).

Plafond annuel : 15 000 €.

Non-utilisation d'une Plateforme Agréée pour la réception

C'est la sanction progressive la plus lourde. L'administration adresse d'abord une mise en demeure de se conformer sous 3 mois. En cas de non-respect :

500 € après la première mise en demeure restée sans effet.

1 000 € après la seconde mise en demeure.

1 000 € supplémentaires tous les 3 mois suivants.

Sur une année complète de non-conformité : jusqu'à 3 500 € de pénalités cumulées pour la seule absence de PA.

Risques indirects : redressement fiscal

Au-delà des amendes directes, le non-respect de la réforme expose à des risques fiscaux majeurs :

Remise en cause de la déductibilité de la TVA : si vous ne pouvez pas produire de factures conformes, l'administration peut remettre en cause la TVA que vous avez déduite sur vos achats et travaux.

Redressement fiscal : l'absence de traçabilité des transactions peut déclencher un contrôle fiscal approfondi.

Perte de confiance : vos fournisseurs et partenaires pourraient refuser de travailler avec vous si vous n'êtes pas en capacité de recevoir leurs factures électroniques.

Comment se préparer concrètement : 8 conseils d'expert

1. Qualifiez vos flux dès maintenant

Avant toute chose, cartographiez précisément la nature de vos transactions :

B2B France (e-invoicing) : factures à des locataires professionnels, fournisseurs, prestataires.

B2C (e-reporting) : loyers à des particuliers, honoraires à des acquéreurs particuliers.

International (e-reporting) : transactions avec des entreprises ou particuliers étrangers.

Exonéré : opérations hors champ de la TVA.

Pour une SCI avec des locataires mixtes (professionnels et particuliers), cette cartographie est essentielle pour savoir quels flux relèvent de l'e-invoicing et lesquels du e-reporting.

2. Vérifiez votre assujettissement à la TVA avec votre expert-comptable

Rapprochez-vous de votre expert-comptable pour clarifier votre situation exacte. Les pièges sont nombreux :

Une SCI à l'IR peut être assujettie à la TVA si elle a opté pour la TVA sur ses loyers commerciaux.

Un LMNP en franchise en base de TVA est quand même assujetti.

Certaines opérations immobilières sont exonérées de droit, d'autres sur option.

3. Choisissez votre Plateforme Agréée sans attendre

Ne tardez pas : le nombre de PA immatriculées est encore limité et les meilleures se remplissent vite. Comparez les offres en fonction de vos besoins :

Coût mensuel et prix par facture.

Compatibilité avec votre logiciel de gestion locative ou comptable.

Formats supportés (Factur-X a minima).

Qualité du support client et accompagnement à la mise en place.

Privilégiez une solution qui intègre nativement la gestion locative pour éviter la double saisie et automatiser la chaîne complète : émission, réception, archivage, e-reporting. C'est exactement l'approche de Brik, qui intègre la PA directement dans votre espace de gestion — un seul outil, un seul abonnement, zéro complexité technique.

4. Mettez à jour vos modèles de factures

Les factures électroniques doivent contenir des mentions obligatoires supplémentaires par rapport aux factures papier :

Numéro SIREN du client (obligatoire pour le routage via l'annuaire).

Adresse de livraison (si différente de l'adresse de facturation).

Référence de commande ou de contrat (le cas échéant).

Code de la catégorie de TVA applicable.

Mention du bail ou du contrat de référence.

5. Informez vos locataires professionnels et vos fournisseurs

Anticipez la communication :

Prévenez vos locataires professionnels qu'ils recevront des factures électroniques à partir de votre date d'obligation d'émission.

Demandez à vos fournisseurs leur PA de référence et leur numéro SIREN pour l'annuaire.

Si vous gérez des biens pour des tiers, informez les propriétaires des changements à venir dans la transmission des factures.

6. Formez vos équipes et vos associés

Si vous gérez plusieurs biens, travaillez avec des associés ou avez recours au partage de compte pour collaborer avec un comptable, assurez-vous que toutes les personnes impliquées comprennent le nouveau processus : émission, réception, validation, archivage, e-reporting.

7. Centralisez et sécurisez vos documents dès maintenant

Les factures électroniques doivent être conservées pendant 10 ans dans un format garantissant leur intégrité et leur lisibilité (article L. 102 B du Livre des procédures fiscales). Commencez dès maintenant à centraliser vos documents dans un espace documentaire sécurisé pour prendre de bonnes habitudes avant l'obligation.

8. Testez le processus avant l'échéance

Profitez des phases pilotes (2025-2026) pour tester l'émission et la réception de factures électroniques avec quelques fournisseurs ou clients volontaires. Cela vous permettra de :

Identifier les problèmes techniques (format, routage, intégration comptable).

Former vos équipes en conditions réelles.

Corriger les anomalies avant l'obligation légale.

Valider que votre PA répond à vos besoins.

Tableau récapitulatif complet par type de structure immobilière

Structure | Assujettie TVA ? | Réception (sept. 2026) | Émission (sept. 2027) | E-reporting B2C |

|---|---|---|---|---|

SCI à l'IS | Oui | Obligatoire | Obligatoire | Oui |

SCI IR + option TVA | Oui | Obligatoire | Obligatoire | Oui |

SCI IR sans TVA (location nue) | Non | Obligatoire (fournisseurs) | Non | Non |

SARL / SAS immobilière | Oui | Obligatoire | Obligatoire | Oui |

Marchand de biens | Oui | Obligatoire | Obligatoire | Oui |

Agent immobilier | Oui | Obligatoire | Obligatoire | Oui |

Administrateur de biens | Oui | Obligatoire | Obligatoire | Oui |

Syndic de copropriété | Oui | Obligatoire | Obligatoire | Oui |

LMNP | Assujetti (franchise possible) | Obligatoire | Obligatoire | Oui |

Promoteur immobilier | Oui | Obligatoire | Obligatoire (GE/ETI : sept. 2026) | Oui |

Impact sur la gestion locative au quotidien

Au-delà de l'obligation réglementaire, la facturation électronique va transformer la gestion quotidienne des biens immobiliers. Voici les impacts concrets à anticiper.

Automatisation des flux financiers

La facturation électronique permet de rapprocher automatiquement les factures reçues avec les paiements effectués. Plus besoin de pointer manuellement chaque facture avec le relevé bancaire : le système identifie les correspondances et signale les écarts.

Avec Brik, ce rapprochement est natif : le suivi des paiements de loyers est directement connecté aux factures émises et reçues. Quand un locataire professionnel règle sa facture, Brik le détecte et met à jour le statut automatiquement. Quand un fournisseur vous envoie une facture, elle apparaît dans votre tableau de bord et peut être imputée au bon bien en un clic.

Simplification de la régularisation des charges

Pour les bailleurs qui facturent des charges récupérables à leurs locataires, la facturation électronique facilite le rapprochement entre les factures fournisseurs (eau, énergie, entretien) et les provisions versées par les locataires. La régularisation annuelle devient plus rapide et plus fiable.

Meilleur suivi du patrimoine

Avec des factures structurées et centralisées, vous disposez d'une vision claire et en temps réel de toutes vos dépenses par bien : travaux, entretien, charges, assurances. Ce suivi automatisé alimente directement votre tableau de bord patrimonial et vos projections financières.

Conformité facilitée pour la révision de loyers

La révision des loyers implique souvent des échanges de factures avec les locataires professionnels (avenants, décomptes de charges). Avec la facturation électronique, ces documents sont tracés, archivés et conformes — un avantage en cas de litige.

Pourquoi Brik est le partenaire idéal pour cette transition

Brik n'est pas un simple logiciel de facturation — c'est une plateforme de gestion immobilière complète qui intègre la facturation électronique comme une brique naturelle de votre gestion quotidienne. Voici pourquoi les propriétaires et sociétés immobilières choisissent Brik pour préparer la réforme.

Une solution pensée pour l'immobilier, pas adaptée après coup

Contrairement aux solutions de facturation généralistes qui ne comprennent pas les spécificités immobilières, Brik a été conçu dès le départ pour les bailleurs et sociétés immobilières. La plateforme maîtrise nativement les concepts de bail, de quittance, de régularisation de charges, de révision de loyer et de état des lieux. Le module de facturation électronique s'inscrit naturellement dans cet écosystème.

Intégration PA native : zéro configuration technique

Brik s'intègre directement avec une Plateforme Agréée partenaire immatriculée par la DGFIP. Aucune démarche technique de votre côté : la connexion est automatique dès l'activation du module. Vos factures transitent de manière sécurisée entre Brik, la PA et l'administration fiscale.

Émission automatique au bon format

Quand vous créez un loyer, une facture de charges ou une prestation dans Brik, la facture est automatiquement générée au format Factur-X (le plus adapté aux TPE/PME immobilières) et transmise au destinataire via la PA. Pas besoin de connaître les normes techniques : Brik gère tout.

E-reporting automatisé pour les loyers aux particuliers

Pour chaque loyer perçu d'un locataire particulier, Brik collecte automatiquement les données requises (montant, TVA, date, nature) et les transmet à l'administration fiscale selon la fréquence correspondant à votre régime de TVA. Zéro saisie manuelle, zéro risque d'oubli.

Archivage légal 10 ans inclus

Toutes vos factures — émises et reçues — sont archivées dans un coffre-fort numérique sécurisé conforme aux exigences de l'article L. 102 B du Livre des procédures fiscales. Intégrité, authenticité et lisibilité garanties pendant 10 ans. En cas de contrôle fiscal, vous retrouvez n'importe quelle facture en quelques secondes.

Tableau de bord unifié : tout au même endroit

Factures, quittances, paiements, charges, baux, documents : tout est centralisé dans un seul espace. Pas besoin de jongler entre un outil de gestion locative, un logiciel de facturation et une PA séparée. Brik unifie l'ensemble et vous fait gagner un temps considérable.

Multi-sociétés : gérez toutes vos structures

Vous avez plusieurs SCI, une SARL et un bien en LMNP ? Brik gère la facturation électronique de toutes vos structures depuis un seul compte. Chaque entité a son propre SIREN, son propre régime TVA et ses propres obligations — Brik s'adapte automatiquement.

Accompagnement et formation inclus

La transition vers la facturation électronique peut sembler complexe. Brik vous accompagne avec un coaching personnalisé, des formations en ligne et un support réactif pour vous guider pas à pas. Vous n'êtes jamais seul face à la réforme.

Créez votre compte Brik gratuitement et commencez à préparer votre transition vers la facturation électronique dès aujourd'hui.

Les 7 erreurs les plus fréquentes à éviter

Attendre le dernier moment : la mise en conformité demande du temps (choix de PA, inscription à l'annuaire, tests, formation). Les entreprises qui attendent août 2026 risquent de ne pas être prêtes et de s'exposer à des sanctions dès le premier jour.

Confondre PDF et facture électronique : un PDF envoyé par email n'est PAS une facture électronique au sens de la réforme. C'est l'erreur la plus courante et la plus coûteuse (50 € par facture non conforme).

Négliger le e-reporting : même si vous n'émettez pas de factures B2B, les transactions B2C (loyers aux particuliers) doivent être déclarées via le e-reporting si vous êtes assujetti à la TVA.

Oublier l'obligation de réception : même les SCI non assujetties à la TVA (location nue sans option) doivent pouvoir recevoir des factures électroniques de leurs fournisseurs dès septembre 2026.

Ignorer l'archivage légal : 10 ans de conservation obligatoire avec garantie d'intégrité et de lisibilité. Un simple stockage sur disque dur, clé USB ou dans vos emails ne suffit pas.

Sous-estimer les mentions obligatoires : le SIREN du destinataire, l'adresse de livraison et le code TVA sont désormais obligatoires. Des factures incomplètes seront rejetées par la PA du destinataire.

Ne pas informer ses parties prenantes : locataires professionnels, fournisseurs, associés, expert-comptable — tout le monde doit être informé et préparé au changement de processus.

FAQ complète : les 12 questions les plus fréquentes

1. Ma SCI qui fait de la location nue à des particuliers est-elle concernée ?

Si votre SCI n'est pas assujettie à la TVA (location nue sans option TVA), vous n'avez pas d'obligation d'émission de factures électroniques. En revanche, vous devez être en capacité de recevoir les factures électroniques de vos fournisseurs dès septembre 2026. Vous avez donc besoin d'une Plateforme Agréée.

2. Les quittances de loyer sont-elles des factures électroniques ?

Non. Les quittances de loyer destinées aux locataires particuliers en location nue sans TVA ne sont pas des factures au sens fiscal et ne sont pas concernées par la réforme. Vous pouvez continuer à les générer et les envoyer comme aujourd'hui.

3. Puis-je continuer à envoyer des factures PDF par email après septembre 2026 ?

Non. À partir du 1er septembre 2026, les factures entre professionnels assujettis à la TVA devront obligatoirement transiter par une Plateforme Agréée dans un format structuré (Factur-X, UBL ou CII). Un simple PDF envoyé par email ne sera plus conforme et vous exposera à une amende de 50 € par facture.

4. Combien coûte une Plateforme Agréée ?

Les tarifs varient selon les prestataires : de quelques euros par mois pour les TPE et petites SCI à plusieurs centaines d'euros pour les grandes structures avec des volumes importants. Brik intègre la connexion PA directement dans son offre de gestion locative, ce qui évite un abonnement supplémentaire et simplifie l'ensemble du processus. Consultez nos tarifs pour connaître l'offre adaptée à votre situation.

5. Que se passe-t-il si je ne me conforme pas à temps ?

Des sanctions financières s'appliquent dès le premier jour de retard : 50 € par facture non émise au format électronique, 500 € par transmission e-reporting manquante, et des amendes progressives (500 € puis 1 000 € tous les 3 mois) en cas de non-utilisation d'une PA. Le plafond annuel est de 15 000 € par catégorie de manquement.

6. Mon bail commercial prévoit l'envoi de factures par courrier. Dois-je le modifier ?

La réforme prime sur les clauses contractuelles. Néanmoins, il est recommandé de mettre à jour vos baux par avenant pour refléter le nouveau mode de facturation et éviter toute ambiguïté avec vos locataires.

7. Les charges récupérables sont-elles soumises à la facturation électronique ?

Si les charges sont facturées à un locataire professionnel assujetti à la TVA, oui : elles relèvent de l'e-invoicing. Si elles sont facturées à un particulier, les données de transaction relèvent du e-reporting.

8. Je suis en franchise en base de TVA (LMNP). Suis-je concerné ?

Oui. La franchise en base de TVA ne vous exonère pas de l'obligation. Vous êtes un assujetti à la TVA (même si vous ne la facturez pas) et vous êtes donc dans le champ de la réforme : réception obligatoire dès 2026, émission et e-reporting dès 2027.

9. Comment gérer la transition avec mes fournisseurs qui ne sont pas prêts ?

Si un fournisseur n'émet pas encore de factures électroniques (parce qu'il est en TPE et n'a pas encore l'obligation d'émission), il peut continuer à vous envoyer des factures papier ou PDF jusqu'à sa date d'obligation (septembre 2027). En revanche, dès septembre 2026, les GE et ETI parmi vos fournisseurs vous enverront obligatoirement des factures électroniques.

10. L'état des lieux est-il concerné par la facturation électronique ?

Non. L'état des lieux est un document contractuel (constat d'entrée ou de sortie), pas une facture. Il n'est pas dans le champ de la réforme.

11. Dois-je changer de logiciel de gestion locative ?

Pas nécessairement, mais c'est l'occasion d'y réfléchir. Si votre logiciel actuel ne s'intègre pas avec une Plateforme Agréée, vous devrez soit changer de logiciel, soit souscrire séparément à une PA et gérer la transmission manuellement — ce qui ajoute de la complexité. Brik intègre nativement la facturation électronique dans sa plateforme de gestion locative : si vous migrez vers Brik, la question de la PA est réglée d'office. Découvrir Brik.

12. La facturation électronique s'applique-t-elle aux DOM-TOM ?

La réforme concerne les entreprises établies en France métropolitaine et assujetties à la TVA française. Les spécificités fiscales des DOM-TOM (TVA différente ou absence de TVA) peuvent modifier les obligations. Consultez votre expert-comptable pour votre situation précise.

Gérez ça en 1 clic avec Brik

Brik calcule automatiquement vos revenus fonciers et prépare votre déclaration 2044.

Découvrir Pré-comptabilité automatisée →Conclusion : transformer une obligation en avantage compétitif

La facturation électronique obligatoire n'est pas qu'une contrainte réglementaire de plus à subir. C'est une opportunité de moderniser en profondeur la gestion financière de votre patrimoine immobilier :

Gain de temps considérable : automatisation complète de l'émission, de la réception, du classement et de l'archivage des factures. Plus de saisie manuelle, plus d'envoi postal, plus de classement papier.

Réduction drastique des erreurs : les formats structurés éliminent les erreurs de saisie, les doublons et les factures incomplètes. Les contrôles de conformité sont automatiques.

Traçabilité complète : chaque facture est suivie de bout en bout — émission, transmission, réception, paiement. Vous savez en temps réel quelles factures sont en attente de paiement.

Meilleure visibilité financière : rapprochement automatique des factures avec les paiements et les charges locatives. Votre trésorerie est pilotée avec précision.

Conformité fiscale assurée : archivage légal 10 ans, e-reporting automatique, données transmises à l'administration sans effort supplémentaire. Vous dormez tranquille en cas de contrôle.

Relation fournisseurs optimisée : des délais de paiement mieux suivis, moins de litiges, une image professionnelle renforcée.

Les propriétaires et sociétés immobilières qui anticipent dès maintenant seront non seulement conformes le jour J, mais auront aussi pris une longueur d'avance sur la gestion digitale de leur patrimoine.

Avec Brik, vous n'avez pas à gérer cette transition seul. La plateforme intègre nativement la facturation électronique dans votre gestion locative quotidienne : émission au format Factur-X, réception via PA partenaire, e-reporting automatisé, archivage légal 10 ans — le tout depuis l'interface que vous utilisez déjà pour vos baux, quittances et paiements.

N'attendez pas septembre 2026 pour vous retrouver dans l'urgence. Créez votre compte Brik gratuitement, commencez à gérer votre patrimoine sur la plateforme, et vous serez prêt le jour J — sans stress, sans précipitation, sans surcoût.

En savoir plus sur le module Facture Électronique de Brik | Découvrir la gestion locative Brik | Voir les tarifs